集运市场崩盘跌回疫情前!集运业已进入价格战!

1

集运市场崩盘跌回疫情前

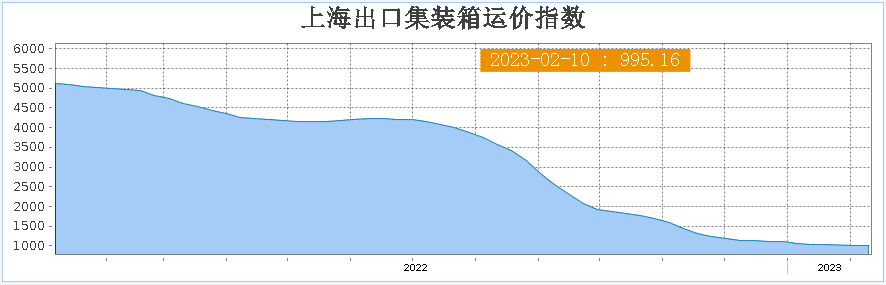

根据上海航交所2月10日发布的最新数据,上周SCFI指数下跌11.73点至995.16点,周跌幅1.16%,较一周前下跌1.2%,与2022年2月11日的4980.93点相比,跌幅超过80%。

上周,远东到欧洲线每TEU运价下跌36美元至925美元,跌幅3.74%。远东到地中海线每TEU运价下跌30美元至1724美元,跌幅1.71%。远东到美西线每FEU运价下跌70美元至1293美元,跌幅5.13%。远东到美东线每FEU运价周跌153美元至2553美元,跌幅5.65%。

亚洲近洋线方面,上海到日本关西、关东每TEU运价各小涨7美元至333美元、324美元;到东南亚新加坡航点每TEU运价小涨5美元至155美元;到韩国釜山运价则下跌15美元至211美元。

据了解,SCFI指数在2018-2019年间大致在800-1100点波动,2020年起受到疫情影响,缺工、塞港造成全球供应链混乱,SCFI指数一路上扬,在2022年一季度曾达到历史高点的5109点。然而,2022年下半年以来运价长达6个月走跌,仅在去年12月底一度翻红,昙花一现后新年又连续走跌,目前已经跌回2019年最惨的时间点。

根据运费基准平台Xeneta的数据,除了即期运价暴跌之外,长期运价现在也出现了创纪录的跌幅。Xeneta上周报告称,1月份长期合同平均运价下降了13.3%。

2

多家机构直言集运市场已开启价格战

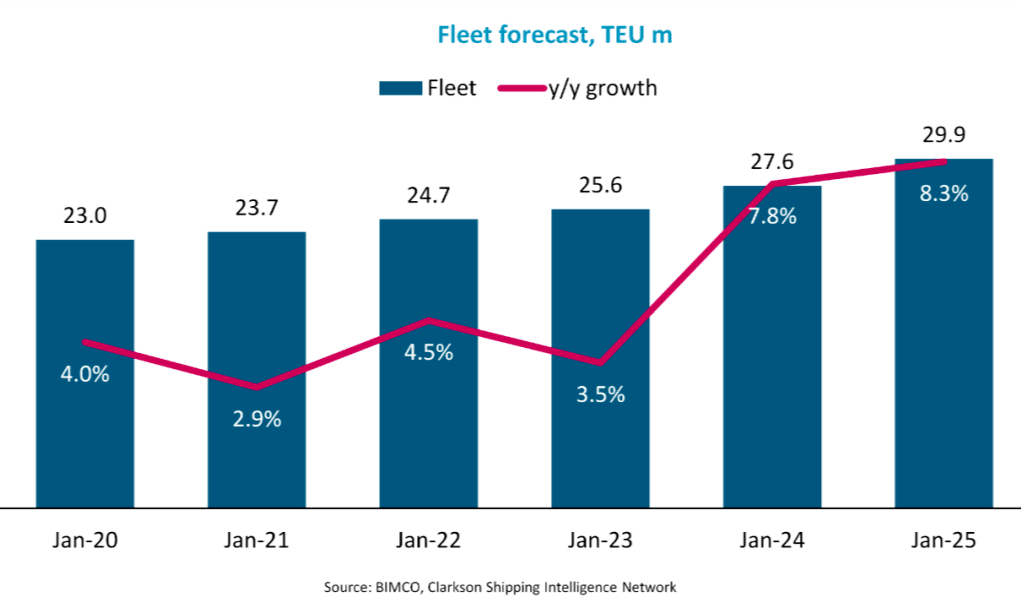

2023-2024年新船集中交付,而拆船刚刚开始,BIMCO预计全球船队2023年新船交付量240万TEU,同比增长7.8%,2024年继续增长8.3%。

有货代公司认为,船公司新船持续下水,或进一步采取减并班措施,现在看不出市场运价何时能够好转,随着新船下水运力增加即使货量增长运价也不易回升。“允许运力过剩持续存在,也允许运价继续下降。这种做法只有一个解释:价格战。”机构专家在其最新的周报中写道。

亚洲咨询公司Linerlytica创始人也表示:“无论承运商是否愿意,价格战必然会发生,他们别无选择。我们面临的是一场完美风暴,供应过剩与需求崩溃同时出现,没有一家航运公司愿意或能够退出市场。”

在谈到市场动态可能如何发展时,丹麦咨询公司Vespucci Maritime首席执行官Lars Jensen表示,今天的价格战可能是暂时的,随后会有更多的运力来稳定市场。“但应注意的是,与此同时,市场正进入周期性低迷,这本身就增加了负面压力。” Jensen警告称。

世界著名投行Jefferies(杰富瑞)在最近给客户的一份报告中指出:“过去六个月,集装箱运价大幅下降,多条航线的运价徘徊在2020年的低点。”Jefferies呼吁采取“重大供应应对措施”来适当调整市场规模。

Sea Intelligence的分析人士表示,全球大型集装箱运输公司决定不根据过去六个月的需求下降来减少运力,这只能用市场参与者已经陷入价格战的事实来解释。

3

运价持续处于低位或将影响长期合同运价

如果即期运价持续处于低位,班轮公司要想保持盈利,将越来越依赖于长期合同运价。

2022年,班轮公司获得了有史以来的最高收入和利润,这与在运价高位签订长期运价合同不无关系。但随着新一轮合同谈判的展开,即期运价的大幅下降,将影响长期合同运价水平。

马士基在公布2022年业绩时就表示,预计2023年即期运价趋于稳定,2023年合同运价预计将“趋向于即期运价”。

马士基一直是与客户签订长期协议的坚定支持者。该公司首席执行官Vincent Clerc认为,即期运价的下降,对于正处于年度合同谈判期间的航运业而言,会产生深远影响。