船舶新一轮上涨周期或开启在即!跨境企业又该如何应对?

01

交付高峰临近

船舶大周期或将重启

以史为鉴,上一轮船舶周期或暗含重要启示。船舶作为典型的周期性行业,通过历史上三大造船指标1观察,我国船舶行业一个完整周期的平均跨度大概是20~25 年,其中上行周期略长于下行周期。

回测显示,上一轮我国船舶上行周期始于1996年,截至2008年手持船舶订单已达到约2亿载重吨“峰值”,对标Fearnleys:新船价格亦达到接近1.6亿美元高点。考虑到造船完工周期滞后于手持订单周期约3年,因此实际船舶上行周期“峰值”发生在2011年。FY2011船舶制造业营收/净利润增速分别为70%/56%,为该轮船舶上行周期的次高水平2,随后船舶制造业便进入到9年漫长的下行周期。

综上,我们注意到以下几点:

(1)一船舶交付量底部上移:历次下行周期,需求约减少 4 成以上,但随着交付量基 数变大,底部也整体上移;

(2)新船价格上涨周期与手持订单周期几乎同步;

(3)是造船完工周期滞后于手持订单周期约3年;

(4)是船舶制造业盈利景气周期与造船完工周期基本一致。

我们判断新一轮船舶上升周期或已开启,下面将从新订单、手持订单、供需关系及交付量等四个维度展开剖析:

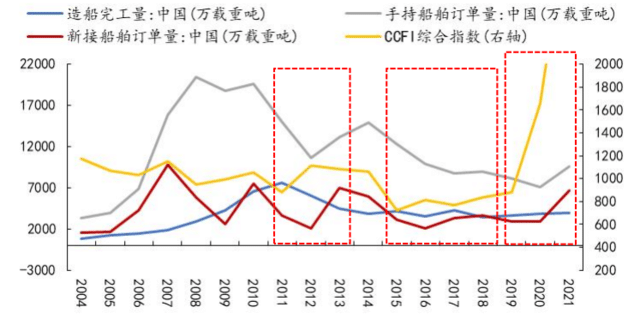

2020年集装箱船舶订单需求快速攀升或预示新一轮船舶上行周期开启在即。期间,全球供应链受到较大冲击,尤其在港口拥堵及运力紧缺双重约束下导致海运价格快速上升(CCFI运价指数涨幅高达76%),并促成了新一轮集装箱船舶需求的大幅增长,该年涨幅高达75%。创近5年以来新高。

数据来源:Wind、开源证券研究所

2021年船舶订单与价格同时明显拐头回升,或进一步确认船舶新一轮上行周期开启。2021年全球疫情有所缓和且需求明显回暖,但供给端瓶颈约束尤在,叠加油价上涨,导致国际运价涨幅一度上升至225%。此时,无论集装箱船舶、散货船舶还是油船需求均明显回暖。

数据来源:Wind、开源证券研究所

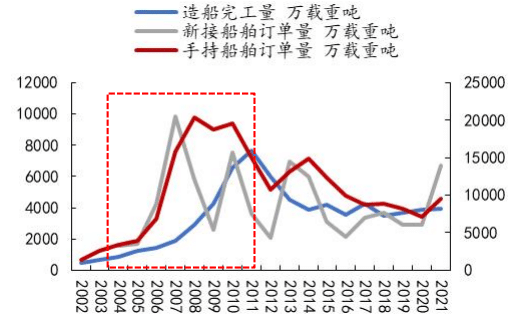

此前2006年3月,全球新接订单达到高峰的时候,是在2011年1月全球船舶交付量达到了高峰,间隔近5年。船舶新接订单第二轮上升周期在2013年12月达到高峰,船舶交付总量在2017年1月达到高峰,间隔约为3年,有所缩短。

最近一次船舶新接订单高峰出现在2021年3月,按照新接订单领先交付量3-5年时间计算,最新一次船舶交付量高峰或在2024-2026年,最快 2023 年或开启新一轮船舶集中交付周期。

2

更换需求稳定

加速船舶更新节奏

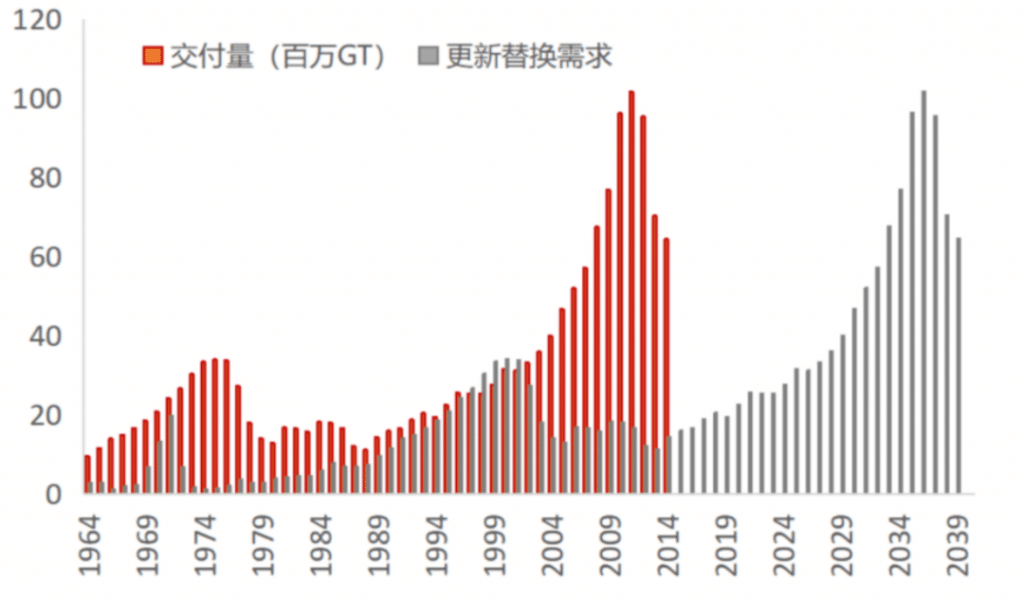

·船舶老龄化严重处于更新替换的上行周期

根据华经产业研究院数据,2022年16-20年船龄运力占比16.5%,20年以上船龄运力占比7.1%。船舶老龄化特征趋势明显。从我国沿海三大船型平均船龄来看,油船、集装箱船的平均船龄自2015年以来持续攀升,当前船舶行业处于更新替换的上行周期。

数据来源:Lloyd’s Register of Shipping、Clarksons

·环保政策加快旧船更新进程

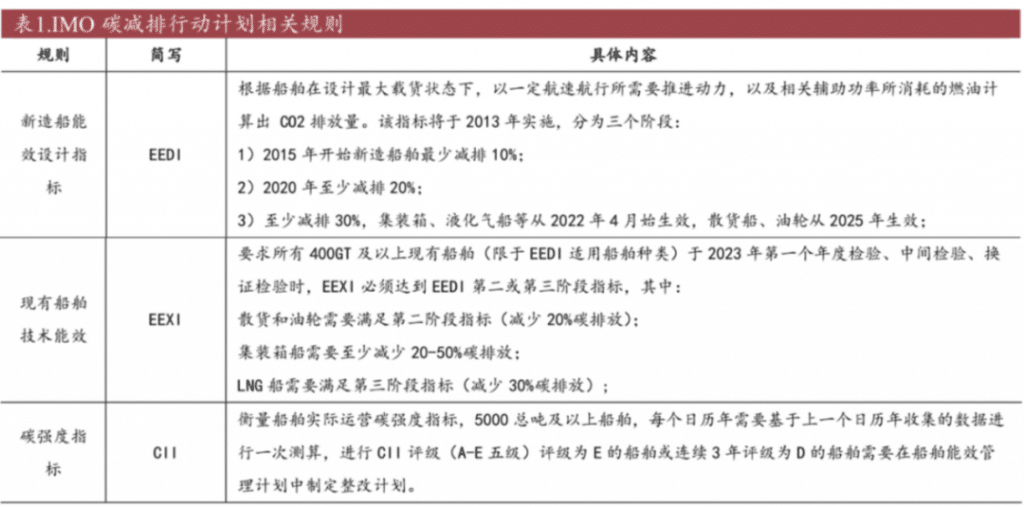

国际海组织(IMO)提出航运业碳减排行动计划,目标于2050年实现碳排放量减少50%,三大短期措施指标,新造船能效涉及指标(EEDI)从2013年起分三个阶段实施,现有船舶能效指数(EEXI)、碳强度指标登(CII)将于2023年生效。

2023年对于国际航运业脱碳减排进程是关键的一年。此前乐歌海外仓发表过《引船运业重议的环保新规究竟是什么?对航运市场又会造成什么影响?》一文中也提到在EEXI与CII同样将于2023年正式生效。船级社评估了23000条船舶,符合要求散货船不到15%,集装箱船17.3%,油船26%,平均不到20%。

CII是每吨每海里的碳排放量,CII值越低越好。计算船舶一年中每海里产生二氧化碳气体的排放量,同时设定世界海运船队2019年的船舶的营运效率为基线标准,此后每年折减。2023年折减5%,船舶能效与2019年比提高5%,2024年提高7%,2026年提高11%。

根据中国船级社,现有运力中不满足EEXI要求,需要更新的油船、散货船、集装箱船分别占70%、77%、65%,将大幅催化船舶更新需求。

3

了解船舶周期与航运市场的关系

利于跨境卖家更好适应市场波动

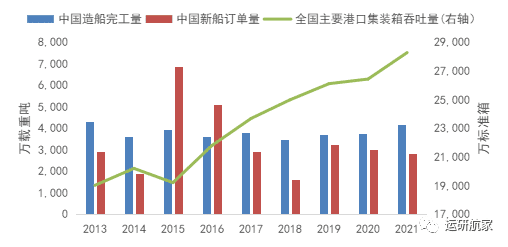

通过资料梳理,对比了中国造船完工量、前两年新造船订单与中国集装箱港口吞吐量,可以推测出需求情况或景气度差时,大量本应交付的订单会推迟;而当需求情况或景气度好时,可能会缩短造船时间或将之前推迟的订单投入市场。

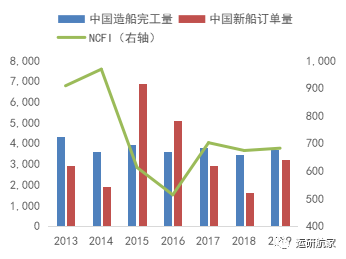

并且我们通过中国造船完工量、中国新订单量及NCFI的图标对比可看出,当航运市场运价受供应端驱动时,运价和船舶交付情况会产生背离。市场需求端攀升会带动船舶交付量的上升和运价的上涨,但船舶交付量的上升又会使得航运市场供应端的上升,带动运价下跌。

由图可推出船舶交付与航运市场运价的联系:当航运市场运价受供应端驱动时,运价和船舶交付情况会产生背离。市场需求端攀升会带动船舶交付量的上升和运价的上涨,但船舶交付量的上升又会使得航运市场供应端的上升,带动运价下跌。

综上我们可得知,在高增长期中,航运市场通常供不应求,海上货运量增加,运价也相应上涨。在该市场环境下,跨境卖家需要注意货物的预定和运输时间,以避免因为运费上涨或临时缺少运力等问题导致物流成本过高或延误。

在低增长期中,航运市场供过于求,船舶拥有率较高,海上货运量减少,运价下降。这样的市场环境下,跨境卖家可以优先选择海运,以降低物流成本,并提高物流效率和竞争力。

因此了解和把握船舶大周期的变化对于跨境卖家来说是非常重要的,可以帮助他们制定适应性强的物流计划和库存计划,从而更好地应对市场的波动。

素材来源:

《开源证券:船舶新一轮上涨周期或开启在即》

运研行家《深度剖析 | 集运专题:造船周期与航运市场联系》

全景财经《船舶制造:数十年的长周期 终于要启动了?》

财痛证券《新一轮大周期重启,船舶制造扬帆起航》